Auteur/autrice : Blue Sky

Assurance emprunteur. Changer pour économiser.

L’assurance emprunteur est exigée par les établissements bancaires français lors de la souscription d’un emprunt immobilier pour couvrir les risques de décès et d’invalidité.

Le 12 janvier 2018, le Conseil constitutionnel s’est prononcé sur le droit pour tous les emprunteurs de résilier leurs anciens contrats d’assurance emprunteur.

Désormais, un emprunteur aura la possibilité de résilier annuellement l’assurance emprunteur qu’il a souscrit initialement.

Il faudra néanmoins prévoir un préavis de 2 mois et respecter une équivalence de garanties entre le nouveau contrat choisi et celui que propose la banque prêteuse.

N’hésitez pas à nous contacter pour une étude gratuite.

Guide du financement

Le droit de propriété bénéficie d’une protection particulière en droit français, puisqu’il est visé dans la déclaration des droits de l’homme, qui a valeur constitutionnelle : « La propriété étant un droit inviolable et sacré, nul ne peut en être privé ».

Depuis 1789, le législateur a continué à renforcer les dispositions visant à sécuriser l’acquisition et protéger l’acheteur d’un bien immobilier.

Une fois un bien trouvé et un prix de vente négocié avec le vendeur, un compromis ou une promesse de vente est signée. Il s’agit de l’acte par lequel le vendeur s’engage à vendre un bien immobilier à un acheteur en précisant les conditions de la vente. La signature de l’avant-contrat est, en général, assorti du versement d’un acompte (dépôt de garantie) représentant au maximum 10% du prix de vente du bien.

Son non-respect entraîne le paiement de dommages et intérêts. Il est néanmoins possible d’insérer une clause suspensive (refus de prêt de la banque, droit de préemption par la commune, découverte d’une servitude d’urbanisme grave), qui vous permettra de vous dégager sans indemnité. Vous disposez d’un délai de réflexion de sept jours pour renoncer à l’acquisition.

En tout cas, n’oubliez pas d’inscrire une clause stipulant qu’à défaut d’obtenir un prêt, vous êtes libéré de tout engagement et pouvez récupérer votre indemnité d’immobilisation.

Il faut environ trois mois, et parfois plus, pour obtenir des administrations les renseignements et les documents nécessaires à la vente : actes d’état civil, état hypothécaire, extrait cadastral, dossier d’urbanisme, diagnostic technique, questionnaire syndic,… Pendant ce délai, le notaire constitue le dossier de vente.

Montage du dossier d’offre de prêt

Une fois le compromis signé, vous pouvez vous consacrer au montage financier du projet. Toute cette procédure dure entre deux et trois mois. Pour finir, la banque vous fait parvenir une offre de prêt résumant les conditions du contrat (nature du prêt, coût total, taux effectif global…).

A compter de la réception de ce courrier, vous disposez d’un délai de réflexion de dix jours pour accepter ou refuser les termes du prêt. Le onzième jour et pas avant, vous retournez votre offre signée par voie postale.

Signature de l’acte de vente

Devant notaire, vous signez l’acte officiel qui vous fait devenir propriétaire.

Le contrat doit comporter l’adresse du logement, sa superficie, la description de toutes les pièces et des meubles éventuellement vendus, les servitudes, la présence ou l’absence d’hypothèque sur le bien vendu, votre état civil complet et celui du vendeur ; le nom de l’avant-dernier propriétaire et de l’étude de notaire concernée, la date prévue pour l’entrée dans les lieux, le prix et les modalités de paiement.

Vous versez alors le solde du prix d’achat du bien ainsi que les frais de notaire (honoraires, taxes collectées pour l’Etat, frais d’hypothèque ou de caution de votre prêt).

Les clés de votre logement vous sont remises tout comme les attestations de propriété, très utiles pour vos démarches administratives (abonnements eau, gaz, électricité, téléphone, assurance incendie, inscription des enfants à l’école).

Formalités postérieures

Par la suite, le notaire envoie l’acte de vente au bureau des hypothèques où il est publié au fichier immobilier.

Il recevra plus tard « une copie authentique » portant les cachets de l’administration fiscale : votre titre de propriété dont l’original sera conservé par le notaire.

Entre la signature de l’acte de vente et la réception de votre titre de propriété, il s’écoule en général de trois à six mois.

Même si toutes ces formalités vous paraissent longues et compliquées, dites-vous que ce n’est rien comparé au plaisir que vous aurez lorsque vous serez douillettement installé dans votre nouveau « Home Sweet Home » !

Prix de l’immobilier

Nous vous invitons à consulter le baromètre immobilier publié par les notaires de France qui vous permettra d’apprécier l’état du marché, les niveaux et les tendances des prix des logements, maisons et appartements, dans l’ancien sur l’ensemble du territoire national.

Virements internationaux et transfert de devises

Economiser de l’argent sur vos transferts de devises

Pour vous aider à bénéficier de conditions optimales, Bluesky Finance a négocié des conditions préférentielles avec Moneycorp, le spécialiste en devises et paiements internationaux depuis plus de 35 ans.

Qu’il s’agisse d’un besoin ponctuel ou de transferts récurrents, Moneycorp vous accompagne tout au long du processus de transfert et vous aide à tirer le meilleur parti de votre argent. Quel est l’intérêt d’utiliser Moneycorp plutôt que votre banque ?

• Des taux de change plus avantageux

• Des transferts en ligne rapides et sécurisés, 24h/24, 7j/7

• Des conseils d’experts gratuits

• Des fonds sécurisés – Moneycorp est autorisée et réglementée pas la FCA Britannique (Financial Conduct Authority) en tant qu’institut de paiement

L’enregistrement ne prend que quelques minutes, est gratuit et ne comporte aucune obligation.

Ouvrir un compte ici

Vente avec faculté de rachat

Une vente avec faculté de rachat est un contrat de vente, établi devant notaire, qui va garantir au vendeur d’un bien immobilier situé en France la possibilité de racheter son bien ultérieurement. Le vendeur pourra continuer à occuper le bien et devra, dans ce cas, conclure un contrat d’occupation des lieux et verser des indemnités d’occupation.

La vente avec faculté de rachat s’adresse tout particulièrement aux propriétaires qui :

- souhaitent vendre leur bien rapidement

- rencontrent des difficultés avec le remboursement de leur prêt immobilier

- souhaitent rembourser des dettes personnelles ou professionnelles

- cherchent à financer des investissements immobiliers ou professionnels

- ne peuvent pas accéder à un crédit bancaire classique

- souhaitent conserver la jouissance de leur patrimoine

Nous travaillons avec des investisseurs institutionnels qui sont susceptibles de se porter acquéreur de votre bien dans le cadre d’une vente avec faculté de rachat. Pour être mis en relation avec des professionnels de ce secteur et pour découvrir si la vente avec faculté de rachat est la bonne solution, n’hésitez pas à nous contacter.

Plus Values Immobilières

Les personnes physiques qui ne sont pas fiscalement domiciliées en France sont soumises à un prélèvement sur les plus-values résultant de la vente de biens immobiliers situés en France.

Calcul de la plus-value

La plus-value immobilière est la différence entre le prix auquel le bien est vendu et son prix d’achat.

Le prix de vente à prendre en compte est celui mentionné dans l’acte. Sur justificatifs, il est possible de déduire du prix de vente les frais de vente supportés lors de la cession tels que les frais de mainlevée d’hypothèque, les frais liés aux diagnostics obligatoires (amiante, plomb…) ainsi que les frais de représentation fiscale.

Le prix d’acquisition est le prix effectivement payé, c’est-à-dire celui stipulé dans l’acte d’achat.

Il peut être majoré de frais, à condition de pouvoir les justifier notamment :

– les charges et indemnités versées au vendeur lors de l’achat

– les frais d’acquisition : droits d’enregistrement ou TVA payés lors de l’achat, frais de notaire. S’il n’est pas possible de les justifier, il est possible de déduire un montant forfaitaire de 7,5 % du prix d’achat.

– Les dépenses de construction, reconstruction, d’agrandissement, ou d’amélioration sous certaines conditions (réalisées par une entreprise…) et sur justificatifs uniquement. Pour un bien détenu depuis plus de 5 ans, il est possible de déduire, soit le montant réel justifié, soit un forfait de 15 % du prix d’achat

– Les frais de voirie, réseaux et distributions qu’ils soient ou non imposés par les collectivités locales dans le cadre du plan d’occupation des sols ou du plan local d’urbanisme

Si le bien a été à acquis à titre gratuit (héritage ou donation), les frais payés, comme les frais de notaire et les droits d’enregistrement, viennent augmenter la valeur vénale mentionnée dans l’acte.

Plusieurs abattements viennent en déduction de la plus-value brute calculée (prix de cession – prix d’acquisition).

Abattement pour durée de détention

Pour les Le calcul de l’abattement pour durée de détention est différent pour la détermination de l’assiette imposable à l’impôt sur le revenu et pour celle imposable aux prélèvements sociaux. de biens autres que des terrains à bâtir, réalisées du 1er septembre 2013 au 31 août 2014, cet abattement est fixé à :Le calcul de l’abattement pour durée de détention est différent pour la détermination de l’assiette imposable à l’impôt sur le revenu et pour celle imposable aux prélèvements sociaux.

a) pour l’impôt sur le revenu, l’abattement pour durée de détention est de :

– 6 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 4 % pour la vingt-deuxième année révolue de détention.

L’exonération totale des plus-values immobilières au titre de l’impôt sur le revenu est ainsi acquise à l’issue d’un délai de détention de vingt-deux ans.

b) pour les prélèvements sociaux, l’abattement pour durée de détention s’établit comme suit :

– 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 1,60 % pour la vingt-deuxième année de détention ;

– 9 % pour chaque année au-delà de la vingt-deuxième.

L’exonération totale des plus-values immobilières au titre des prélèvements sociaux est ainsi acquise à l’issue d’un délai de détention de trente ans.

Taux d’imposition et prélèvements sociaux

Après déduction des abattements, les plus-values sont soumises à l’impôt sur le revenu au taux de 19%. S’ajoutent également les prélèvements sociaux à hauteur de 17,2%.

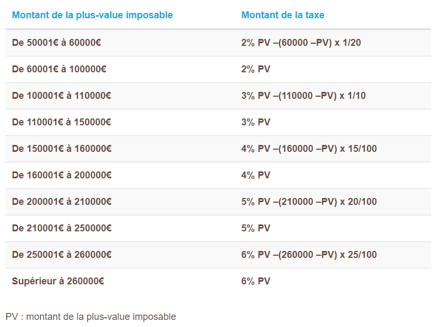

Taxe sur les plus-values immobilières élevées

Cette taxe s’applique sur les plus-values de cession d’immeubles autres que des terrains à bâtir, lorsque la plus-value imposable est d’un montant supérieur à 50 000 €. La taxe est calculée, sur le montant total de la plus-value imposable selon le barème suivant :

Comment renégocier son prêt immobilier lorsque l’on est non-résident ?

Avec des taux de crédit s’établissant à des niveaux historiquement bas (1,54% en moyenne en novembre 2017), les français vivant à l’étranger propriétaires d’un bien en France, doivent de se demander si le coût de leur crédit immobilier peut être réduit ?

Même s’ils n’ont pas tout à fait accès aux mêmes conditions de crédit que les primo-accédants résidant en France, les non-résidents doivent savoir qu’ils peuvent tout à fait soit renégocier leur crédit soit le faire racheter par un établissement concurrent.

Pour beaucoup de non-résidents, le moment est opportun pour renégocier son prêt immobilier et réaliser d’importantes économies. En règle générale, si la différence entre le taux initial et le taux actuel est d’au moins 1% , il est pertinent d’effectuer une simulation pour évaluer les possibles économies .

La question qui se pose ensuite est de déterminer si la mensualité devrait être baissée ou si la durée de remboursement du crédit devrait être raccourcie ?

Le rachat du crédit immobilier peut offrir deux options :

– soit réduire le montant des mensualités sur une durée égale ou supérieure avec un taux d’intérêt plus intéressant

– soit diminuer la durée de remboursement, en conservant la même mensualité à un taux d’intérêt bien inférieur

La première solution est choisie dans la grande majorité des cas, elle réduit l’endettement mensuel et permet de réaliser des économies immédiates. La seconde permet d’économiser sur le coût global du crédit : en effet, en France le taux du crédit est corrélé à la durée du crédit, plus la durée est courte, plus bas sera le taux d’intérêt.

Quand est il des frais ?

Le rachat de prêt immobilier n’est intéressant que si les économies réalisées sont supérieures aux frais liés à l’opération. Le calcul des frais n’est pas simple. Un courtier spécialisé pourra vite déterminer si la renégociation est bénéfique compte tenu de votre situation. Il pourra faire jouer la concurrence entre les banques pour trouver la formule adaptée.

Il existe plusieurs types de frais financiers lors d’un rachat de crédit immobilier :

– les frais de dossier

– les pénalités de remboursement par anticipation plafonnés à 3% du capital restant dû dans la limite de 6 mois d’intérêts

– les frais de garantie ou de caution

Il vous faudra prévoir également une nouvelle assurance de prêt, une autre source d’économies surtout si vous changez de banque pour votre renégociation de crédit.

N’hésitez pas à nous contacter pour de plus amples informations, ou pour une simulation gratuite et sans engagement.

Yield of French Buy to Let investments

To calculate the anticipated yield of a French Buy to Let investment, Landords can refer to the statistic tables published by the CLAMEUR institute. Based on actual local data, the tables provide average gross rental income across 741 French towns and Cities.

The French long term letting market is one of the most fiscally attractive income streams in France. Tax breaks are generous for both domestic and non-resident landlords.

Buy to let investments in France can be funded with 90% LTV French Buy to Let mortgage loans with terms of up to 25 years. Both interest-only and capital repayment mortgage loans are available.

Gross rental income for largest French cities are as follows (gross rent in € per m²):

ANGERS 10,4

STRASBOURG 12,5

LILLE 13,4

RENNES 11,9

LE HAVRE 11,3

TOULON 11,1

NANTES 11,8

GRENOBLE 12,1

LYON 13,0

TOULOUSE 11,7

NICE 15,2

REIMS 10,8

MARSEILLE 12,5

MONTPELLIER 13,6

BORDEAUX 12,6

DIJON 11,0

PARIS 24,7