Catégorie : Général

L’Apport Immobilier en France : Ce que les Non-Résidents Doivent Vraiment Mobiliser

Acheteurs non-résidents (UE et hors UE), quelle est la règle pour obtenir un prêt immobilier en France ? Comprendre l’apport personnel et l’impact décisif des garanties.

L’acquisition d’un bien immobilier en France, lorsque l’on est non-résident, soulève une question centrale : combien d’argent personnel dois-je apporter ?

La réponse varie considérablement selon votre statut de résidence, votre nationalité et votre capacité à fournir des garanties solides. Ce guide décrypte les attentes des banques françaises.

-

Les Deux « Acomptes » Souvent Confondus

Il est important de distinguer les deux sommes que vous mobiliserez :

| Acompte | Objectif | Montant Typique | Règle Clé |

| 1. Acompte de Réservation(Séquestre) | Réserver le bien. Conservé par le notaire ou l’agent. | 5 à 10 % du prix d’achat | Remboursable en cas de rétractation légale ou de refus de prêt (si clause suspensive). |

| 2. Apport Personnel (Fonds Propres) | Votre contribution en capital propre au projet de financement. | Varie de 15 % à 50 %+ | Non-remboursable après la signature définitive. C’est le principal critère d’évaluation bancaire. |

Note pratique : Votre apport personnel doit être séparé des frais d’acquisition (frais de notaire, droits d’enregistrement, etc.), qui représentent environ 7-8 % pour l’ancien et 2-3 % pour le neuf. La majorité des banques attendent des non-résidents qu’ils couvrent ces frais intégralement en espèces.

-

Ratio hypothécaire (LTV) : Ce que les Banques Exigent

Le ratio montant du prêt / prix d’achat (ou Loan-to-Value, LTV) est le pourcentage du prix d’achat que la banque accepte de financer. L’apport personnel est la différence.

Résidents français et UE : Exigences d’Apport Moindres

- Profils solides : LTV de 70 à 85 % en règle générale.

- Certains dossiers peuvent monter jusqu’à 90 % ou plus

- Apport requis : Généralement 5 à 30 % du prix d’achat, en plus des frais d’acquisition.

Non-Résidents (Hors UE : US, Australie, Singapour, Émirats…) : Prudence Bancaire

- Les banques sont historiquement plus prudentes.

- LTV typique : 50 à 70 %.

- Apport requis : Cela se traduit par un apport obligatoire de 30 à 50 % du prix d’achat, en plus des frais d’acquisition.

Focus USA : Pour les acheteurs américains, les règles de conformité (FATCA, etc.) réduisent le nombre de banques prêtes à prêter, augmentant les exigences documentaires et, souvent, l’apport attendu.

-

Les Critères Déterminants pour la Décision de Prêt

Votre nationalité et le montant de l’apport ne sont pas les seuls facteurs. La banque analyse votre dossier sur plusieurs points :

- Statut de Résidence et Devise : Les revenus libellés en Euros (€) sont généralement favorisés et simplifient l’évaluation du risque.

- Ratio d’Endettement : Les plafonds stricts français doivent être respectés. Votre dette totale (y compris le nouveau prêt) ne doit généralement pas dépasser 33 à 35 % de vos revenus nets.

- Valorisation du Bien : La banque prête sur la base de sa propre estimation du bien, et non uniquement sur le prix convenu.

- Qualité du Dossier : Un dossier complet, transparent et bien présenté par un courtier expert peut influencer positivement le LTV.

-

L’Impact Décisif des Garanties Supplémentaires

Une garantie principale (hypothèque ou caution) est toujours requise. Cependant, des garanties additionnelles peuvent être un puissant levier pour réduire l’apport personnel ou améliorer les conditions de prêt.

Nantissement d’Actifs

Il s’agit de mettre en garantie des actifs financiers (contrats d’assurance-vie, comptes en espèces, portefeuilles de titres) en complément ou à la place d’une hypothèque.

- Bénéfice : Cela peut permettre d’obtenir un LTV nettement plus élevé (réduisant l’apport personnel) ou d’accéder à des conditions de banque privée (exemple : prêts in fine avec intérêts seulement).

Assurance Emprunteur (Décès / Invalidité)

Bien que non obligatoire par la loi pour l’octroi de prêt, elle est presque systématiquement exigée par les banques pour accorder leur accord de prêt, surtout aux non-résidents.

-

Scénarios Types d’Acheteurs (Apport + Frais d’Acquisition)

| Profil d’Acheteur | Apport Typique (du prix d’achat) | Commentaires |

| Résident UE avec revenus en Euros | 5 à 30 % | Les dossiers très solides peuvent atteindre 90-95 % LTV. |

| Résident UK ou Suisse | 15 à 30 % | Similaire à l’UE, mais avec une exigence accrue sur le profil de revenus. |

| Non-UE, Non-Résident (USA, APAC, ME) | 25% à 50 % | Le plafond se situe souvent autour de 60-75 % LTV. |

| Client Banque Privée | Négociable / Basé sur Garanties | Possibilité d’utiliser des actifs sous gestion comme garantie pour un LTV plus élevé ou un prêt in fine. |

-

Cinq Stratégies pour Optimiser Votre Financement

- Séparez les Frais d’Acquisition : Assumez que vous paierez les frais de notaire/enregistrement (7-8 % pour l’ancien) en espèces ; séparez-les de votre apport.

- Utilisez les Garanties de Manière Créative : Le nantissement d’assurance-vie ou de titres est souvent l’outil le plus puissant pour compenser un apport plus faible.

- Choisissez le Bon Prêteur : Les politiques bancaires varient énormément selon la nationalité et la devise des revenus. Une approche ciblée est essentielle.

- Renforcez votre Capacité de Remboursement : Réduisez vos autres dettes et organisez vos finances avant de faire votre demande pour présenter un ratio d’endettement optimal.

- Assurez la Juste Valorisation : Les banques se baseront sur leur propre expertise. Assurez-vous que le prix d’achat est soutenu par une valorisation réaliste du bien.

Comment BlueSky Finance Peut Vous Aider

Naviguer dans les exigences d’apport et de garanties du marché français est complexe, surtout pour un non-résident.

Chez BlueSky Finance, nous accompagnons des clients en Europe, aux États-Unis et au-delà :

- Nous modélisons des exigences réalistes d’apport selon votre nationalité, profil de revenus et le bien visé.

- Nous explorons non seulement les options de prêt traditionnelles, mais aussi les solutions basées sur les garanties (nantissement d’actifs).

Notre objectif est de vous aider à structurer un financement qui équilibre l’apport requis, le risque bancaire et vos objectifs financiers à long terme.

Le rôle d’un courtier en prêts immobiliers en France : pourquoi il apporte une valeur ajoutée aux acheteurs

Acheter un bien immobilier en France est une aventure passionnante, mais l’obtention d’un financement peut être l’une des étapes les plus complexes.

Les banques françaises sont réputées pour leurs critères d’octroi stricts, leurs exigences en matière de formalités administratives et leur soutien souvent limité aux acheteurs non-résidents.

C’est là qu’un courtier en prêts immobiliers devient indispensable.

Chez BlueSky Finance, nous sommes spécialisés dans l’accompagnement des acheteurs internationaux sur le marché hypothécaire français.

Nous expliquons ci-dessous pourquoi le recours à un courtier peut vous faire gagner du temps, de l’argent et réduire le stress, comparé à une approche directe auprès d’une banque.

Accès à l’ensemble du marché

En vous rendant directement dans une banque française, vous ne voyez que leurs produits.

Un courtier, en revanche, a accès à un large réseau de prêteurs, allant des institutions nationales aux banques spécialisées dans les clients non-résidents.

Cela signifie que vous découvrirez des options que vous n’auriez peut-être jamais trouvées par vous-même.

Meilleures chances d’obtention

En France, vous n’avez généralement qu’une seule chance de déposer une demande de prêt.

Si la banque refuse, la décision peut être définitive.

Les courtiers préparent soigneusement votre dossier, l’évaluent par rapport aux critères du prêteur et le présentent sous son meilleur jour.

Améliorant considérablement vos chances de succès.

Gain de temps et d’argent

Un courtier gère l’ensemble du processus : comparaison des taux, coordination avec le notaire, négociation des frais, suivi de votre demande.

Cela vous fait non seulement gagner des heures de paperasse et d’échanges avec les banques, mais peut également aboutir à des taux d’intérêt plus avantageux, des frais de dossier réduits ou de meilleures offres d’assurance.

Conseil indépendant et réglementé

Les courtiers sont des conseillers financiers réglementés ayant l’obligation d’agir dans votre intérêt.

C’est une différence majeure par rapport à une banque, dont le personnel est focalisé sur ses propres produits.

Avec un courtier, vous bénéficiez d’un conseil indépendant et de la certitude que votre stratégie de financement est adaptée à votre situation.

Accompagnement linguistique et culturel

Pour de nombreux acheteurs internationaux, la terminologie bancaire française représente un défi.

Un courtier bilingue comble ce fossé, vous assurant de bien comprendre les termes du prêt, les contrats et vos obligations avant de signer.

Direct VS Courtier : résumé comparatif

| Aspect | S’adresser directement à un prêteur | Faire appel à un courtier en prêts immobiliers |

| Accès au marché | Une seule banque | Marché complet, multiples prêteurs |

| Chances d’obtention | Risque élevé de refus | Dossier pré-évalué et adapté |

| Conseils | Focus sur les produits de la banque | Conseils indépendants et réglementés |

| Barrière linguistique | Souvent uniquement en français | Support bilingue |

| Pouvoir de négociation | Conditions standards | Réduction des frais, meilleurs taux possibles |

| Implication personnelle | Élevée, vous gérez tout | Faible, le courtier coordonne le processus |

L’avantage BlueSky

Travailler avec un courtier français ne se limite pas à la commodité, c’est un gage de tranquillité d’esprit.

Chez BlueSky Finance, nous aidons nos clients à :

- Accéder à des produits hypothécaires exclusifs.

- Obtenir de meilleurs taux et frais réduits.

- Naviguer facilement dans le processus de demande.

- Comprendre tous les détails de leur prêt.

Que vous soyez primo-accédant ou investisseur expérimenté, notre objectif est de rendre le financement de votre bien immobilier en France aussi simple que possible

La pré-qualification : Le sésame indispensable pour l’acheteur international en France en 2026

Dans le marché immobilier français de 2026, l’agilité et la preuve de solvabilité sont devenues les normes absolues. Alors que les zones géographiques stratégiques — Paris, la Côte d’Azur et les domaines skiables des Alpes — affichent des niveaux de tension soutenus, l’obtention d’une « lettre de confort » est désormais un atout stratégique. Pour un acheteur non-résident, c’est l’outil qui permet de rétablir l’équilibre face aux acquéreurs locaux.

-

Un marché 2026 où le résident local est privilégié

En 2026, les vendeurs français et leurs agents sont devenus extrêmement sélectifs. Face à des dossiers d’acheteurs résidents dont les revenus sont en euros et les garanties locales, les non-résidents partent souvent avec un handicap de perception.

La lettre de confort agit comme un certificat de fiabilité. Elle prouve que votre profil financier a été audité selon les normes bancaires françaises actuelles, vous plaçant au même niveau de confiance qu’un acheteur domestique.

-

L’expertise de Bluesky Finance : Évaluer pour rassurer

C’est ici que l’accompagnement de Bluesky Finance devient déterminant. Contrairement à une banque généraliste qui peut peiner à lire des bilans étrangers ou des revenus complexes, nos équipes sont spécialisées dans l’analyse des profils internationaux.

- Évaluation de la capacité d’endettement : Nous analysons vos revenus mondiaux et vos actifs pour calculer précisément votre enveloppe d’achat en respectant les critères de 2026.

- Audit de fiabilité : Nous vérifions la cohérence de votre dossier pour anticiper toute objection des banques de réseau françaises.

- Émission de la Lettre de Confort : Bluesky Finance délivre une attestation de finançabilité reconnue par les professionnels les plus exigeants de Paris, de Courchevel ou de la Riviera.

-

Un gage de sérieux pour les agents immobiliers

Pour un agent immobilier en 2026, le temps est la ressource la plus précieuse. Face à l’afflux de demandes, les agents cherchent avant tout à sécuriser leur transaction.

Un filtre indispensable : Présenter une lettre de confort rassure immédiatement l’agent immobilier. Cela lui évite de perdre un temps précieux avec des acquéreurs peu crédibles ou dont le financement est incertain. En arrivant avec ce document, vous montrez que vous respectez le travail de l’agent, ce qui vous place immédiatement dans ses contacts prioritaires pour les biens « off-market ».

-

Pourquoi la « Lettre de Confort » est-elle votre meilleure alliée ?

- Compenser le déficit de priorité : À offre égale, un vendeur privilégiera presque toujours un dossier « lisible ». Notre lettre neutralise ce biais.

- Réagir en temps réel : Dans les Alpes ou à Paris, les biens de prestige partent en quelques jours. Grâce à notre évaluation préalable, vous pouvez formuler une offre ferme immédiatement.

- Accès privilégié aux visites : En 2026, de nombreux agents dans les secteurs de luxe exigent de voir cette lettre avant même d’organiser une visite physique ou virtuelle.

-

Le processus de pré-qualification : Rapidité et Précision

Le processus chez Bluesky Finance est conçu pour la réactivité :

- Collecte digitale : Transmission sécurisée de vos documents financiers.

- Analyse d’expert : Étude de votre solvabilité par nos conseillers spécialisés.

- Délivrance : Émission de votre lettre de confort personnalisée, prête à être jointe à votre offre d’achat.

Conclusion

En 2026, ne visitez pas sans être prêt. Votre lettre de confort transforme votre statut de « curieux étranger » en « acheteur prioritaire, sérieux et sécurisé ». Elle est la preuve que votre projet immobilier repose sur des bases financières solides.

Quelle assurance de prêt immobilier pour un emprunteur non-résident

Les établissements bancaires français exigent qu’une assurance emprunteur soit en place avant d’octroyer un crédit immobilier. L’établissement prêteur doit être bénéficiaire du contrat d’assurance qui doit rester en vigueur jusqu’au remboursement complet ou jusqu’au paiement de la dernière échéance du crédit immobilier.

Le contrat d’assurance emprunteur a pour objet le versement par l’Assureur au bénéficiaire désigné du capital garanti en cas de Décès ou de Perte Totale et Irréversible d’Autonomie (PTIA) de l’Assuré suite à un Accident ou à une maladie survenu pendant la période de validité des garanties.

Pour les emprunteurs français non-résidents ou expatriés qui contractent un emprunt immobilier pour financer un bien immobilier situé en France, il conviendra de sélectionner un contrat adapté.

Parmi les critères à prendre en compte :

• Le contrat doit prévoir une étendue territoriale des garanties et, bien entendu, couvrir le pays de résidence de l’assuré lors de la souscription

• L’assureur doit permettre la réalisation des éventuels examens médicaux hors de France

• Les types de risques couverts par les différentes garanties doivent être adaptées aux particularités du statut de non-résident et du pays de résidence

• Le type de contrat proposé doit répondre aux exigences du prêteur

• Le coût de l’assurance (avec ou sans surprime).

En tant que courtier spécialiste du financement des non-résidents, nous proposons des solutions personnalisées pour les expatriés. En partenariat avec de nombreux assureurs, nos solutions d’assurance emprunteur pour expatriés permettent :

– D’assurer des emprunteurs résidents dans de nombreux pays, y-compris les USA, l’Amérique du Sud, l’Afrique et le Moyen-Orient

– De souscrire à un contrat avec des formalités allégées : simple questionnaire médical pour assurer jusqu’à 1.250.000 € pour des emprunteurs de moins de 46 ans. Un simple questionnaire jusqu’à 800.000 € pour des emprunteurs de moins de 56 ans

– D’assurer des emprunteurs jusqu’à 95 ans en fin de prêt

– De réaliser toutes les procédures médicales dans votre pays de résidence

– Des tarifications jusqu’à 60% inférieures aux contrats groupe

N’hésitez pas à nous solliciter pour un devis personnalisé.

Bluesky Finance dans le WALL STREET JOURNAL

Découvrez la contribution de Bluesky Finance dans le THE WALL STREET JOURNAL

Guide du financement

Le droit de propriété bénéficie d’une protection particulière en droit français, puisqu’il est visé dans la déclaration des droits de l’homme, qui a valeur constitutionnelle : « La propriété étant un droit inviolable et sacré, nul ne peut en être privé ».

Depuis 1789, le législateur a continué à renforcer les dispositions visant à sécuriser l’acquisition et protéger l’acheteur d’un bien immobilier.

Une fois un bien trouvé et un prix de vente négocié avec le vendeur, un compromis ou une promesse de vente est signée. Il s’agit de l’acte par lequel le vendeur s’engage à vendre un bien immobilier à un acheteur en précisant les conditions de la vente. La signature de l’avant-contrat est, en général, assorti du versement d’un acompte (dépôt de garantie) représentant au maximum 10% du prix de vente du bien.

Son non-respect entraîne le paiement de dommages et intérêts. Il est néanmoins possible d’insérer une clause suspensive (refus de prêt de la banque, droit de préemption par la commune, découverte d’une servitude d’urbanisme grave), qui vous permettra de vous dégager sans indemnité. Vous disposez d’un délai de réflexion de sept jours pour renoncer à l’acquisition.

En tout cas, n’oubliez pas d’inscrire une clause stipulant qu’à défaut d’obtenir un prêt, vous êtes libéré de tout engagement et pouvez récupérer votre indemnité d’immobilisation.

Il faut environ trois mois, et parfois plus, pour obtenir des administrations les renseignements et les documents nécessaires à la vente : actes d’état civil, état hypothécaire, extrait cadastral, dossier d’urbanisme, diagnostic technique, questionnaire syndic,… Pendant ce délai, le notaire constitue le dossier de vente.

Montage du dossier d’offre de prêt

Une fois le compromis signé, vous pouvez vous consacrer au montage financier du projet. Toute cette procédure dure entre deux et trois mois. Pour finir, la banque vous fait parvenir une offre de prêt résumant les conditions du contrat (nature du prêt, coût total, taux effectif global…).

A compter de la réception de ce courrier, vous disposez d’un délai de réflexion de dix jours pour accepter ou refuser les termes du prêt. Le onzième jour et pas avant, vous retournez votre offre signée par voie postale.

Signature de l’acte de vente

Devant notaire, vous signez l’acte officiel qui vous fait devenir propriétaire.

Le contrat doit comporter l’adresse du logement, sa superficie, la description de toutes les pièces et des meubles éventuellement vendus, les servitudes, la présence ou l’absence d’hypothèque sur le bien vendu, votre état civil complet et celui du vendeur ; le nom de l’avant-dernier propriétaire et de l’étude de notaire concernée, la date prévue pour l’entrée dans les lieux, le prix et les modalités de paiement.

Vous versez alors le solde du prix d’achat du bien ainsi que les frais de notaire (honoraires, taxes collectées pour l’Etat, frais d’hypothèque ou de caution de votre prêt).

Les clés de votre logement vous sont remises tout comme les attestations de propriété, très utiles pour vos démarches administratives (abonnements eau, gaz, électricité, téléphone, assurance incendie, inscription des enfants à l’école).

Formalités postérieures

Par la suite, le notaire envoie l’acte de vente au bureau des hypothèques où il est publié au fichier immobilier.

Il recevra plus tard « une copie authentique » portant les cachets de l’administration fiscale : votre titre de propriété dont l’original sera conservé par le notaire.

Entre la signature de l’acte de vente et la réception de votre titre de propriété, il s’écoule en général de trois à six mois.

Même si toutes ces formalités vous paraissent longues et compliquées, dites-vous que ce n’est rien comparé au plaisir que vous aurez lorsque vous serez douillettement installé dans votre nouveau « Home Sweet Home » !

Prix de l’immobilier

Nous vous invitons à consulter le baromètre immobilier publié par les notaires de France qui vous permettra d’apprécier l’état du marché, les niveaux et les tendances des prix des logements, maisons et appartements, dans l’ancien sur l’ensemble du territoire national.

Virements internationaux et transfert de devises

Economiser de l’argent sur vos transferts de devises

Pour vous aider à bénéficier de conditions optimales, Bluesky Finance a négocié des conditions préférentielles avec Moneycorp, le spécialiste en devises et paiements internationaux depuis plus de 35 ans.

Qu’il s’agisse d’un besoin ponctuel ou de transferts récurrents, Moneycorp vous accompagne tout au long du processus de transfert et vous aide à tirer le meilleur parti de votre argent. Quel est l’intérêt d’utiliser Moneycorp plutôt que votre banque ?

• Des taux de change plus avantageux

• Des transferts en ligne rapides et sécurisés, 24h/24, 7j/7

• Des conseils d’experts gratuits

• Des fonds sécurisés – Moneycorp est autorisée et réglementée pas la FCA Britannique (Financial Conduct Authority) en tant qu’institut de paiement

L’enregistrement ne prend que quelques minutes, est gratuit et ne comporte aucune obligation.

Ouvrir un compte ici

Plus Values Immobilières

Les personnes physiques qui ne sont pas fiscalement domiciliées en France sont soumises à un prélèvement sur les plus-values résultant de la vente de biens immobiliers situés en France.

Calcul de la plus-value

La plus-value immobilière est la différence entre le prix auquel le bien est vendu et son prix d’achat.

Le prix de vente à prendre en compte est celui mentionné dans l’acte. Sur justificatifs, il est possible de déduire du prix de vente les frais de vente supportés lors de la cession tels que les frais de mainlevée d’hypothèque, les frais liés aux diagnostics obligatoires (amiante, plomb…) ainsi que les frais de représentation fiscale.

Le prix d’acquisition est le prix effectivement payé, c’est-à-dire celui stipulé dans l’acte d’achat.

Il peut être majoré de frais, à condition de pouvoir les justifier notamment :

– les charges et indemnités versées au vendeur lors de l’achat

– les frais d’acquisition : droits d’enregistrement ou TVA payés lors de l’achat, frais de notaire. S’il n’est pas possible de les justifier, il est possible de déduire un montant forfaitaire de 7,5 % du prix d’achat.

– Les dépenses de construction, reconstruction, d’agrandissement, ou d’amélioration sous certaines conditions (réalisées par une entreprise…) et sur justificatifs uniquement. Pour un bien détenu depuis plus de 5 ans, il est possible de déduire, soit le montant réel justifié, soit un forfait de 15 % du prix d’achat

– Les frais de voirie, réseaux et distributions qu’ils soient ou non imposés par les collectivités locales dans le cadre du plan d’occupation des sols ou du plan local d’urbanisme

Si le bien a été à acquis à titre gratuit (héritage ou donation), les frais payés, comme les frais de notaire et les droits d’enregistrement, viennent augmenter la valeur vénale mentionnée dans l’acte.

Plusieurs abattements viennent en déduction de la plus-value brute calculée (prix de cession – prix d’acquisition).

Abattement pour durée de détention

Pour les Le calcul de l’abattement pour durée de détention est différent pour la détermination de l’assiette imposable à l’impôt sur le revenu et pour celle imposable aux prélèvements sociaux. de biens autres que des terrains à bâtir, réalisées du 1er septembre 2013 au 31 août 2014, cet abattement est fixé à :Le calcul de l’abattement pour durée de détention est différent pour la détermination de l’assiette imposable à l’impôt sur le revenu et pour celle imposable aux prélèvements sociaux.

a) pour l’impôt sur le revenu, l’abattement pour durée de détention est de :

– 6 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 4 % pour la vingt-deuxième année révolue de détention.

L’exonération totale des plus-values immobilières au titre de l’impôt sur le revenu est ainsi acquise à l’issue d’un délai de détention de vingt-deux ans.

b) pour les prélèvements sociaux, l’abattement pour durée de détention s’établit comme suit :

– 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 1,60 % pour la vingt-deuxième année de détention ;

– 9 % pour chaque année au-delà de la vingt-deuxième.

L’exonération totale des plus-values immobilières au titre des prélèvements sociaux est ainsi acquise à l’issue d’un délai de détention de trente ans.

Taux d’imposition et prélèvements sociaux

Après déduction des abattements, les plus-values sont soumises à l’impôt sur le revenu au taux de 19%. S’ajoutent également les prélèvements sociaux à hauteur de 17,2%.

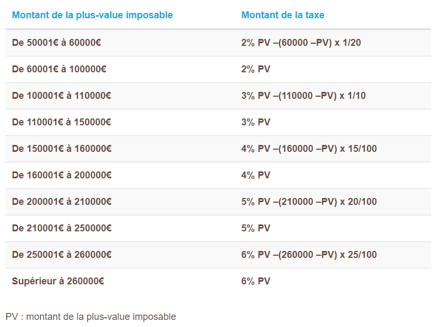

Taxe sur les plus-values immobilières élevées

Cette taxe s’applique sur les plus-values de cession d’immeubles autres que des terrains à bâtir, lorsque la plus-value imposable est d’un montant supérieur à 50 000 €. La taxe est calculée, sur le montant total de la plus-value imposable selon le barème suivant :