Catégorie : Général

Prix de l’immobilier

Nous vous invitons à consulter le baromètre immobilier publié par les notaires de France qui vous permettra d’apprécier l’état du marché, les niveaux et les tendances des prix des logements, maisons et appartements, dans l’ancien sur l’ensemble du territoire national.

Virements internationaux et transfert de devises

Economiser de l’argent sur vos transferts de devises

Pour vous aider à bénéficier de conditions optimales, Bluesky Finance a négocié des conditions préférentielles avec Moneycorp, le spécialiste en devises et paiements internationaux depuis plus de 35 ans.

Qu’il s’agisse d’un besoin ponctuel ou de transferts récurrents, Moneycorp vous accompagne tout au long du processus de transfert et vous aide à tirer le meilleur parti de votre argent. Quel est l’intérêt d’utiliser Moneycorp plutôt que votre banque ?

• Des taux de change plus avantageux

• Des transferts en ligne rapides et sécurisés, 24h/24, 7j/7

• Des conseils d’experts gratuits

• Des fonds sécurisés – Moneycorp est autorisée et réglementée pas la FCA Britannique (Financial Conduct Authority) en tant qu’institut de paiement

L’enregistrement ne prend que quelques minutes, est gratuit et ne comporte aucune obligation.

Ouvrir un compte ici

Plus Values Immobilières

Les personnes physiques qui ne sont pas fiscalement domiciliées en France sont soumises à un prélèvement sur les plus-values résultant de la vente de biens immobiliers situés en France.

Calcul de la plus-value

La plus-value immobilière est la différence entre le prix auquel le bien est vendu et son prix d’achat.

Le prix de vente à prendre en compte est celui mentionné dans l’acte. Sur justificatifs, il est possible de déduire du prix de vente les frais de vente supportés lors de la cession tels que les frais de mainlevée d’hypothèque, les frais liés aux diagnostics obligatoires (amiante, plomb…) ainsi que les frais de représentation fiscale.

Le prix d’acquisition est le prix effectivement payé, c’est-à-dire celui stipulé dans l’acte d’achat.

Il peut être majoré de frais, à condition de pouvoir les justifier notamment :

– les charges et indemnités versées au vendeur lors de l’achat

– les frais d’acquisition : droits d’enregistrement ou TVA payés lors de l’achat, frais de notaire. S’il n’est pas possible de les justifier, il est possible de déduire un montant forfaitaire de 7,5 % du prix d’achat.

– Les dépenses de construction, reconstruction, d’agrandissement, ou d’amélioration sous certaines conditions (réalisées par une entreprise…) et sur justificatifs uniquement. Pour un bien détenu depuis plus de 5 ans, il est possible de déduire, soit le montant réel justifié, soit un forfait de 15 % du prix d’achat

– Les frais de voirie, réseaux et distributions qu’ils soient ou non imposés par les collectivités locales dans le cadre du plan d’occupation des sols ou du plan local d’urbanisme

Si le bien a été à acquis à titre gratuit (héritage ou donation), les frais payés, comme les frais de notaire et les droits d’enregistrement, viennent augmenter la valeur vénale mentionnée dans l’acte.

Plusieurs abattements viennent en déduction de la plus-value brute calculée (prix de cession – prix d’acquisition).

Abattement pour durée de détention

Pour les Le calcul de l’abattement pour durée de détention est différent pour la détermination de l’assiette imposable à l’impôt sur le revenu et pour celle imposable aux prélèvements sociaux. de biens autres que des terrains à bâtir, réalisées du 1er septembre 2013 au 31 août 2014, cet abattement est fixé à :Le calcul de l’abattement pour durée de détention est différent pour la détermination de l’assiette imposable à l’impôt sur le revenu et pour celle imposable aux prélèvements sociaux.

a) pour l’impôt sur le revenu, l’abattement pour durée de détention est de :

– 6 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 4 % pour la vingt-deuxième année révolue de détention.

L’exonération totale des plus-values immobilières au titre de l’impôt sur le revenu est ainsi acquise à l’issue d’un délai de détention de vingt-deux ans.

b) pour les prélèvements sociaux, l’abattement pour durée de détention s’établit comme suit :

– 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu’à la vingt et unième ;

– 1,60 % pour la vingt-deuxième année de détention ;

– 9 % pour chaque année au-delà de la vingt-deuxième.

L’exonération totale des plus-values immobilières au titre des prélèvements sociaux est ainsi acquise à l’issue d’un délai de détention de trente ans.

Taux d’imposition et prélèvements sociaux

Après déduction des abattements, les plus-values sont soumises à l’impôt sur le revenu au taux de 19%. S’ajoutent également les prélèvements sociaux à hauteur de 17,2%.

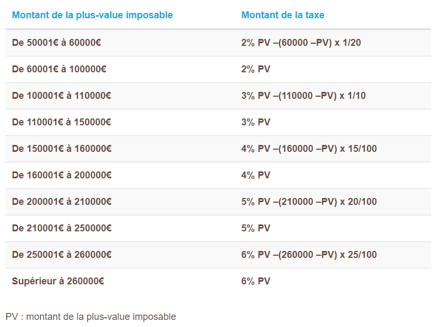

Taxe sur les plus-values immobilières élevées

Cette taxe s’applique sur les plus-values de cession d’immeubles autres que des terrains à bâtir, lorsque la plus-value imposable est d’un montant supérieur à 50 000 €. La taxe est calculée, sur le montant total de la plus-value imposable selon le barème suivant :